투자원금 회복했으니 팔까… 상승장 지속된다는데 놔둘까…

‘겨우 본전 건진 내 펀드, 팔까 말까.’ 최근 코스피지수가 1700선을 돌파하면서 펀드 환매를 고민하는 사람들이 늘고 있다. 실제로 환매를 행동으로 옮기는 사람들도 많다. 13일 금융투자협회에 따르면 국내 주식형 펀드는 이달 들어서만 2조 5376억원이 빠져나갔다. 하지만 섣불리 환매하는 것을 꺼리는 사람도 있다. 펀드 외에 딱히 매력적인 투자처가 없는 현실에서 지금 환매했다 코스피지수가 더 올라가면 그때 울며 겨자먹기로 다시 펀드에 가입하는 상황이 올지도 모른다는 생각에서다. 내 펀드, 지금 팔아야 할까 아니면 좀 더 기다려야 할까. 시중은행 프라이빗 뱅커(PB)팀장에게 펀드 환매의 타이밍에 대해 물어봤다. 대세는 조금 더 기다리라는 것이었다.

가장 큰 이유는 앞으로 상승장이 지속될 것이라는 전망 때문이다. 박승호 국민은행 평촌PB센터 팀장은 “전 세계 경기가 회복세를 보이는 가운데 수출 호조 등으로 국내 기업의 높은 실적이 이어지고 있어 당분간 강세장이 계속될 것”이라고 내다봤다.

김영호 하나은행 본점 영업1부 골드클럽 PB 부장도 “연내 최고 1900선까지 갈 가능성도 있다.”고 예상했다.

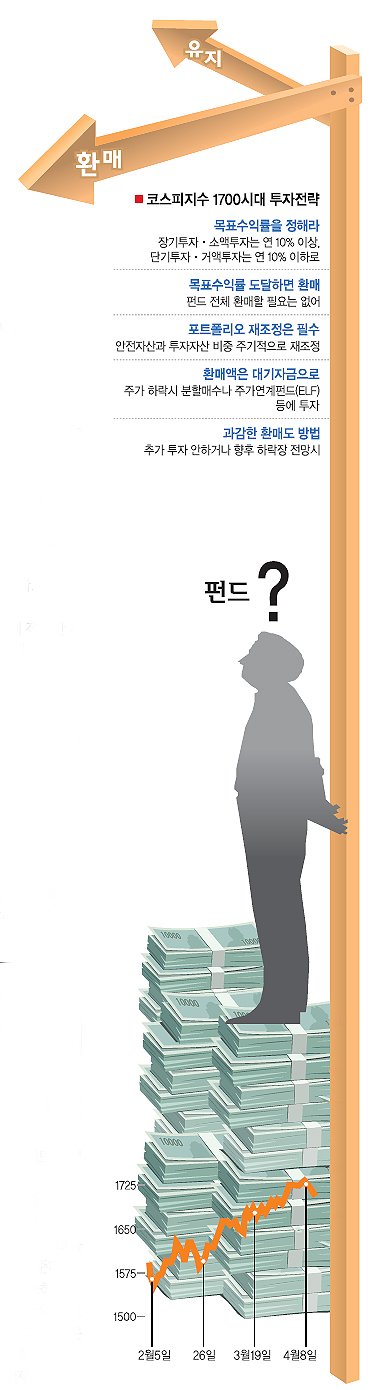

이 기회를 ‘펀드 재조정(리밸런싱)’의 기회로 삼아야 한다는 것이 PB들의 조언이다. 이관석 신한은행 WM사업부 재테크팀장은 “투자 원금이 회복됐다고 무조건 환매하면 최고점에서 다시 펀드에 가입하게 될 확률이 높다.”면서 “본인의 목표 수익률을 정하지 않고 분위기에 휩쓸려 투자하기 때문”이라고 말했다. 이어 “본인의 목표 수익률을 초과한 펀드라면 환매하고 안전자산과 투자자산의 비중을 재조정하는 것이 필요하다.”고 조언했다.

●목표수익률 도달했다면 환매 해볼만

투자의 가장 큰 원칙은 목표 수익률 설정. 본인의 투자 성향이나 가용 금액 등에 따라 달라지겠지만 ▲장기투자·소액투자는 연 10% 이상 ▲단기투자·거액투자는 연 10% 이하로 하는 것이 좋다는 게 전문가들의 대체적인 의견이다. 최근 10년간 주식 투자 수익률의 평균치가 연 10% 가량인 것을 감안한 결과다. 자신의 상황에 맞춰 이를테면 ‘2년 이상 불입 후 원금 대비 20% 수익이 나면 환매를 검토한다.’는 식으로 수익률을 정하라는 것이다.

그런 뒤 자산 수익에 맞게 안전자산과 투자자산의 비중을 주기적으로 조정해 보라는 것이다. 가령 1억원을 5000만원씩 예금과 펀드에 넣었다가 펀드 수익이 증가해 1억원이 되고 예금은 5000만원이 됐다고 치자. 대부분의 경우 예금 5000만원을 펀드로 옮긴다. 하지만 이러면 안전자산은 하나도 안 남고 투자자산만 남게 된다. 그러다 펀드가 반토막 나면 총 자산이 7500만원으로 줄어 원금을 까먹게 된다. 반면 펀드가 1억원, 예금이 5000만원이 됐을 때 이를 재조정해 50대 50 비중으로 다시 맞추면 펀드와 예금에 각각 7500만원씩 들어가게 된다. 이때 펀드가 반토막나 3750만원이 돼도 총 자산은 1억 1250만원으로 원금을 웃도는 수익을 얻게 되는 것이다. 이게 ‘자산 재조정’의 힘이다.

●일부 환매해 펀드 분할매수 등 노려야

그렇다면 목표 수익률에 도달한 펀드의 환매액은 다시 어디에 투자해야 할까. 하나은행 김 부장은 “일단 주가가 1500~1600대로 조정될 때를 대비해 대기자금으로 갖고 있으라.”고 조언한다. 저가로 분할 매수하는 시점을 노리라는 것이다. 그 와중에 대기자금을 굴리기 좋은 상품으로는 채권을 추천했다. 머니마켓펀드(MMF) 등 수시입출식 상품보다는 금리가 높기 때문이다. 채권형 펀드나 연 3.8% 안팎의 3개월물 회사채에 투자하는 것도 좋다고 김 부장은 말했다.

신한은행 이 팀장도 환매액으로 할 수 있는 투자로 펀드 분할매수를 권했다. 안전지향적이라면 횡보장에서 매력 있는 주가연계펀드(ELF)나 주가지수연동예금(ELD)을 고려해보는 것도 좋다고 조언했다. 장기투자를 생각하는 사람이라면 저축보험도 있다. 2년·3년·5년·10년 만기 중에서 고를 수 있고 공시이율로 금리를 받을 수 있다. 10년 만기 확정공시 이율이 연 4.6~4.8% 가량 된다. 10년 납입 후 비과세 혜택도 있다.

반대로 지금이 펀드 환매에 적절한 시기라는 의견도 있었다. 정병민 우리은행 테헤란로지점 PB팀장은 “최근 경기가 회복세에 접어들었지만 주식 시장에서는 지난해 9월, 올 1월, 올 3월 말~이달 초 등 조정장이 있었다.”면서 “목표수익률을 7~10% 정도로 보고 이에 도달했다면 환매하는 게 적절하다.”고 말했다.

이어 “환율이나 금리 변수 등을 감안하면 앞으로 상승장이 될 거라고 단언할 수 없다.”면서 “수시입출식예금(MMDA)이나 MMF에 환매액을 넣어놓고 투자 타이밍을 엿보는 것이 좋다.”고 덧붙였다.

김민희기자 haru@seoul.co.kr

2010-04-14 14면