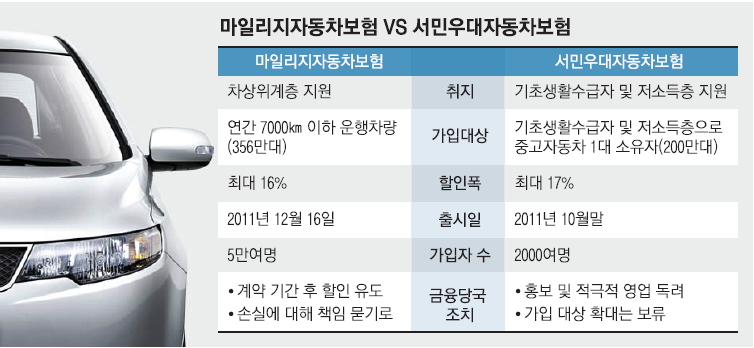

마일리지보험 영업 과열… 서민우대보험은 홀대

차상위계층의 자동차보험료 부담을 낮추기 위해 출시한 마일리지자동차보험을 손해보험사들이 영업전략으로 이용하면서 과열경쟁 양상이 나타나고 있다. 출시 25일 만에 가입자가 5만명에 이르고 손실이 예상되는 영업행태까지 등장하자 금융감독원은 향후 손실 책임을 묻겠다고 경고했다. 반면, 저소득층을 위한 서민우대자동차보험은 출시 두 달이 지나도록 2000여명이 가입하는 데 그쳤다. 보험사들이 서민보험상품마저 돈 되는 것에만 열중한다는 비난을 면하기 힘들어 보인다.

15일 금융감독원과 보험업계에 따르면 가입대상자 중 가입자의 비율을 추산할 때 마일리지자동차보험은 1.4%로 서민우대자동차보험(0.1%)의 14배에 이른다.

마일리지보험은 7000㎞ 이하의 운행차량에 대해 보험료를 최대 16% 할인해 주는 보험으로, 차를 소유하고 있지만 대중교통을 주로 이용하는 차상위계층을 돕겠다는 취지로 만들어졌다. 주행거리 3000㎞ 이하는 11~13%대, 3000~5000㎞는 8%대, 5000~7000㎞는 5%를 할인해 준다.

7000㎞ 이하를 운행하는 차량은 지난해 356만대로 추정된다. 지난달 16일 상품 출시 이후 가입자(5만여명)는 전체의 1.4%에 해당한다. 이와 반대로 기초수급대상자 및 저소득층이 중고 소형 차량을 가입할 수 있는 서민우대보험은 일괄적으로 17%를 할인해 주지만 가입자(2000여명)는 금융당국이 추산하는 전체 대상자 200만명의 0.1%에 불과하다.

금융당국은 두 상품의 실적 차이를 보험회사의 영업방식 때문으로 보고 있다. 마일리지보험은 출시 전부터 대대적인 홍보와 적극적인 마케팅이 병행됐다. 신규 회원을 모집하고 기존 회원을 유지시키는 영업전략으로 유용했기 때문이다.

계약 1년 후 주행거리에 따라 할인을 하는 것이 합리적이지만, 업계는 선할인을 해주고 1년 뒤 계약한 주행거리를 지키지 못할 경우 보험계약자에게 추가보험료를 받는 방식을 운영하고 있다. 주행거리 측정을 보험계약자가 자동차 계기판의 사진을 찍어 보내는 것으로 대체하기도 한다. 일부 보험계약자의 추가보험료 미납 등 분쟁이 예상된다.

금융당국 관계자는 “보험사에 계약만료 시 할인하는 방식을 유도하는데 판매경쟁 과열로 잘 지켜지지 않는다.”면서 “보험사가 보험계약자에게 도덕적 해이를 권하는 행태가 될 수 있어 향후 손실이 날 경우 책임을 분명히 묻겠다.”고 경고했다. 금융당국은 최근 보험사에 마일리지보험과 일반자동차보험의 손실 계산을 따로 하도록 했다.

보험업계는 서민우대자동차보험의 가입 대상이 너무 좁다고 반박했다. 하지만 금융당국은 보험업계가 적극적 영업은 하지 않고 책임회피를 한다고 지적한다.

금감원 관계자는 “자동차보험 계약을 갱신할 때 의무적으로 서민우대보험에 해당하는지 통보토록 하고 있는데도 두달간 전체 가입대상자의 0.1%만 가입했다는 것은 말이 안 된다.”면서 “보험사들이 사회적 책임을 다해 적극적으로 홍보하고 숨어 있는 대상자를 발굴하는 것이 먼저”라고 말했다.

이경주기자 kdlrudwn@seoul.co.kr

2012-01-16 15면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지