지난달 평균 금리 年5.37% 저신용자 등 체감 미미할듯

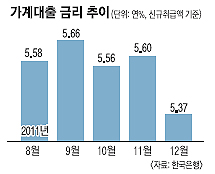

가계대출 금리가 1년 7개월 만에 가장 많이 떨어졌다. 하지만 담보가 있고 신용이 높은 사람에게만 대출을 해준 요인이 커서 국민들이 체감하는 대출이자 인하 폭은 ‘수치’에 못 미칠 것으로 보인다.

문소상 한은 금융통계팀 차장은 “주택 취득세 감면 혜택이 지난해 말 끝남에 따라 상대적으로 금리가 낮은 주택담보대출 수요가 12월에 집중됐다.”면서 “은행들이 위험 관리를 강화하면서 일반 신용대출을 고신용자에게만 해주는 현상까지 겹쳐 평균 대출 금리가 크게 떨어졌다.”고 설명했다.

12월 신규 주택담보대출은 전월 대비 3조 5000억원(모기지론 양도분 포함)이나 늘어 전월 증가분(2조 3000억원)을 크게 앞질렀다. 전체 가계대출 가운데 주택담보대출이 차지하는 비중은 60%가 넘는다. 저금리 담보대출이 급증하면서 평균 금리를 끌어내린 것이다. 문 차장은 “실질적으로 저신용자들에게 돌아간 금리 인하 혜택은 크지 않다.”고 지적했다.

은행권의 대출심사 강화로 신용등급이 낮은 고객들은 상호저축은행 등 2금융권으로 옮겨가는 양상이 두드러지고 있다. 금융감독원에 따르면 2금융권의 12월 가계대출 증가분은 2조 9000억원으로 전달(2조 5000억원)보다 크게 확대됐다. 상호저축은행의 가계대출 금리는 12월 들어 떨어지기는 했지만 여전히 평균 20%를 웃돈다. 소액 급전이 필요한 사람들은 고금리를 물고 있어 금융권 전반의 대출 금리 인하를 체감하기 어렵다는 얘기다.

예금 고객들도 체감 만족도는 높지 않아 보인다. 은행의 12월 저축성 수신 평균 금리는 연 3.77%로 전월 대비 상승 폭(0.08% 포인트)이 미미했다.

안미현기자 hyun@seoul.co.kr

2012-01-31 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지