근저당권 설정비, 이자로 물리나

주택담보대출을 받는 고객에게 근저당권 설정비를 부담시킨 은행의 조치는 불법이라고 대법원이 지난해 8월 판결한 이후 시중은행의 주택담보대출 평균 금리가 기존 4%대 후반에서 5%대 초반으로 상승했다. 주택담보대출 금리의 기준이 되는 코픽스(COFIX) 금리가 지난해 9월 이후 6개월 동안 횡보하거나 하락 추세였던 것과 대비된다.

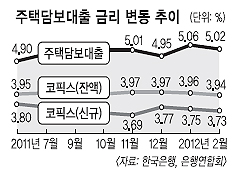

한국은행은 지난해 7월 연 4.90%이던 시중은행의 주택담보대출 평균 금리가 9월 5.00%, 11월 5.01%, 올해 1월 5.06%, 2월 5.02%라고 밝혔다. 하지만 코픽스 금리는 같은 기간 상승세를 타지 못했다. 신규취급액 기준 코픽스 금리는 지난해 7월 연 3.80%에서 9월 3.70%, 11월 3.69%, 올해 1월 3.75%, 2월 3.73%가 됐다. 잔액 기준 코픽스 금리는 지난해 7월 이후 연 3.96%를 기준으로 월별로 0.01% 포인트 안팎씩 횡보했다.

은행의 기존 영업관행은 설정비를 은행이 내는 대신 고객에게 이자를 더 물릴 수 있다는 의심을 증폭시키는 요인이다. 은행연합회 관계자는 “(지난해 상반기까지) 은행이 대출할 때 고객들에게 근저당 설정비를 내고 할인된 우대 금리를 적용받을지, 아니면 설정비를 은행이 내고 일반 금리를 적용받을지 선택하게 했다.”고 밝힌 바 있다.

은행이 설정비를 이자 부담으로 전가시키는 것은 설정비를 고객에게 부담시키는 것과 마찬가지로 부적절한 처사이지만, 고객이 부당함을 입증해 소송 등을 걸기는 어려운 것으로 파악됐다. 설정비 반환 집단소송을 진행 중인 법무법인 태산 측은 “그 동안 대출을 받을 때 설정비를 부담하지 않은 고객은 설정비를 낸 고객에 비해 은행별로 0.1~0.2%씩 높은 금리를 냈는데, 이렇게 더 붙인 이자 역시 은행의 부당이득”이라면서도 “은행이 이자를 높여 취한 이득의 경우 대출 상환기간별로 분산해 계산해야 하기 때문에 정확한 액수를 계산하거나 입증하기 어렵다.”고 설명했다.

은행들은 현재 설정비를 고객 이자 부담으로 떠넘기지 않고 있다는 입장이지만, 장기적으로 설정비 부담이 고객에게 넘겨질 가능성도 부인하지 않았다. 시중은행 관계자는 “최근 신규 주택담보대출 금리가 오른 것은 부동산 경기 침체로 금리가 낮은 아파트 집단대출 수요가 줄었기 때문이고, 은행들은 설정비를 자체부담하고 있다.”고 설명했다. 반면 한 시중은행 임원은 “지금은 여론이 좋지 않고 소송도 진행되고 있어 은행들이 신중하지만, 앞으로 주택담보대출 수요가 늘게 되면 은행 부담이 커지기 때문에 이를 금리에 반영하지 않을 수 없을 것”이라고 말했다.

홍희경·오달란기자 saloo@seoul.co.kr

2012-04-12 23면