이달말부터 연금저축 수익률 비교공시… 실효성 의문

최근 직장인 김모(29·여)씨는 3년 전 가입한 개인연금신탁 상품을 갈아탈 수 있다는 사실을 알고 분통을 터뜨렸다. 직장에 들어가자마자 노후를 위해 가입한 상품을 1만 5000원의 이전 수수료만 내면 수익률이 더 좋은 상품이나 다른 보험, 펀드로 갈아탈 수 있었기 때문이다. 김씨는 “이러한 사실을 듣지 못했다면 수익률이 낮은 상품에 계속해서 투자하고 있었을 것 아니냐.”면서 “왜 처음부터 설명해 주지 않았는지 화가 난다.”고 말했다.

하지만 실효성이 크지 않을 것이라는 회의적 시선도 있다. 상품 판매를 담당하는 금융사들이 정작 ‘갈아타기’가 가능하다는 사실을 고객에게 잘 알려주지 않고 있어서다.

직장인 조모(26)씨도 얼마 전 개인연금신탁에 가입했지만 상담 받은 은행 3곳 중 그 어느 곳에서도 갈아타기가 가능하다는 설명을 듣지 못했다. 조씨가 “상품을 갈아탈 수 있느냐.”고 묻자 창구 직원은 머뭇거리며 “갈아탈 수는 있지만 별로 추천할 만하지 않다.”고 둘러댔다.

한 시중은행 관계자는 “고객이 물어보면 알려주겠지만 판매직원이 먼저 갈아타기 정보를 알려주기는 쉽지 않다.”고 털어놓았다. 고객이 다른 회사 상품으로 옮겨가 버리면 실적이 깎이는데 누가 대놓고 말해 주겠느냐는 반문이다.

따라서 비교공시 홈페이지에라도 이 같은 정보를 적극적으로 소비자에게 알려야 한다고 금융소비자단체는 지적했다. 노후 대비 수단으로 요즘 인기가 많은 연금저축은 만 18세 이상이면 가입이 가능하다. 10년 이상 납입해 만 55세부터 5년 이상 자신이 필요한 기간을 설정해 받을 수 있다. 소득 공제 혜택이 주어진다.

문제는 납입 기간이 길다는 데 있다. 중도 해지하면 기타소득세 22%(지방소득세 포함)를 물어야 한다. 게다가 5년 안에 해지하면 가산세 2.2%가 더 붙는다. 따라서 자신이 가입한 상품의 수익률 등을 따져 중도해지하기보다는 갈아타는 게 현명한 방법이다.

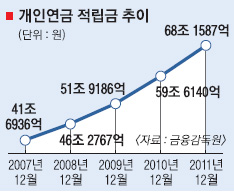

개인연금저축 적립금은 2007년 41조 6936억원에서 2011년 68조 1587억원으로 증가했다. 판매사에 따라 신탁(은행), 보험(보험사), 펀드(증권사 등)로 나뉜다.

김진아기자 jin@seoul.co.kr

2012-10-16 19면