보험업계 상반기 역마진 공포… 재정건전성 강화 3重苦

드러난 경영 실적과 달리 한국 보험업계에 잿빛 전망이 드리우고 있다. 생명보험업계는 특히 향후 5년 내 획기적으로 사업 포트폴리오와 체질을 개선하지 않으면 1990년대 거품 붕괴 이후 7개의 보험사가 잇따라 파산한 일본의 전철을 밟을 가능성이 높다는 우려도 나온다. 내부적으로는 ‘역마진’(보험사의 운용자산 이익률이 계약자 몫으로 지급해야 할 보험료적립금 평균이율보다 낮은 상태)의 공포에 시달리고 있다. 1990년대 덩치를 키우기 위해 고금리 확정상품을 쏟아낸 것이 ‘저금리 시대’에 부메랑으로 돌아온 것이다. 밖으로는 재정건전성 강화가 대세여서 자산 운용에 제약이 많다.

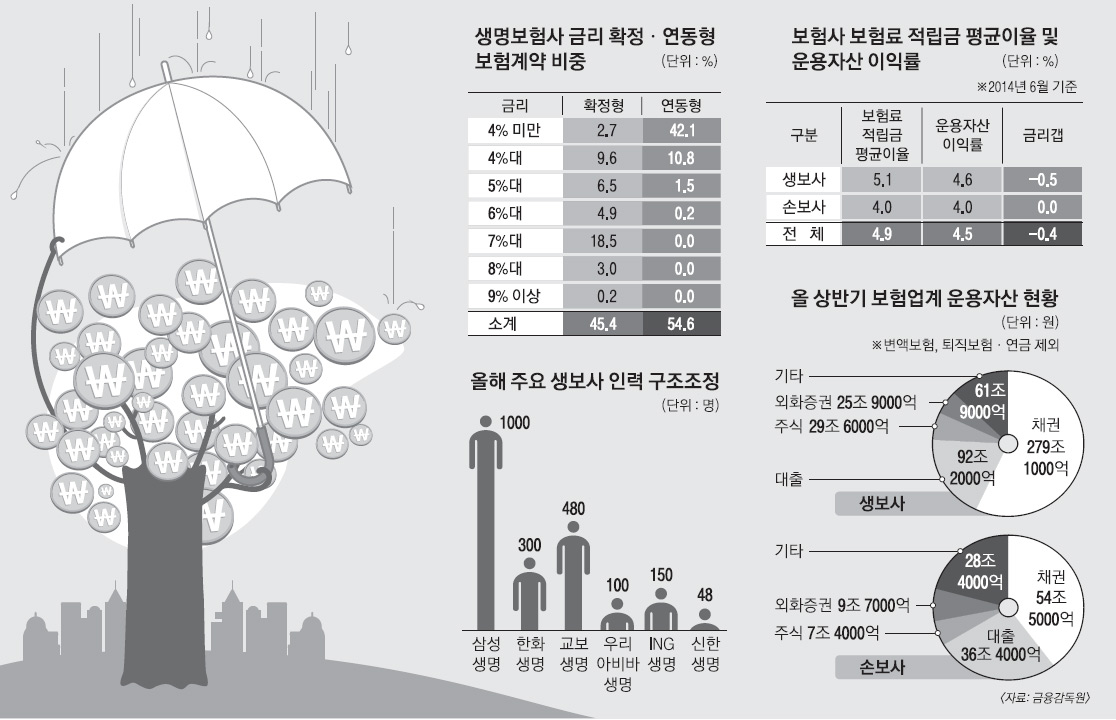

특히 생명보험업계(운용자산 이익률 4.6%, 보험료적립금 평균이율 5.1%)는 격차가 0.5% 포인트로 손해보험업계(0.0%)보다 더 크다. 생명보험업계의 역마진은 자초한 측면이 크다. 1990년대 고객에게 돌려줄 7% 이상의 금리확정형 상품을 쏟아낸 것이 발목을 잡고 있다. 손보업계는 지난 6월 말 현재 금리연동형 상품이 91.7%(모두 4%대 미만)이지만 생보업계는 54.6%에 그친다. 나머지는 금리확정형 상품이다.

특히 생명보험업계의 7% 이상 금리확정형 상품은 21.7%나 된다. 고금리를 보장한다는 저축은행 금리도 요즘 3%대인 현실을 감안하면 생명보험업계가 얼마나 많은 이자를 주고 있는지를 알 수 있다.

그렇다고 운용자산 이익률을 끌어올리기도 쉽지 않은 형국이다. 생명보험업계는 채권(대부분 국공채) 투자 비중이 57.1%인데 저금리로 인해 수익률이 갈수록 떨어지고 있다. 국고채(5년 만기) 금리는 지난 5년간 4.8%에서 2.5%로 반토막 났다. 이준섭 보험개발원 이사는 “미국과 달리 국내는 장기 투자상품이 많지 않아 자산 운용에도 어려움이 많다”면서 “국공채의 수익률 하락으로 지급 여력이 점점 떨어지고 있다”고 말했다.

보험업계 관계자는 “2000년 보험가격 자유화가 도입됐지만 보험사들이 ‘예정이율’을 낮출 경우 보험료가 오르는 것을 우려한 금융당국이 이를 암묵적으로 통제하고 있다”면서 “일본은 1990년대 저금리 시절에 예정이율을 선제적으로 대응하지 못하면서 1997년 닛산을 시작으로 도호, 교에이 등 7개의 보험사가 연쇄적으로 파산했다”고 지적했다. 예정이율은 고객이 미래에 받을 보험금을 가정해 상품가입 당시 적용하는 이율로 보장성 보험에 적용된다. 예정이율(3.5~4.0%)이 은행 예금금리(2% 초중반)보다 훨씬 높다. 은행으로 치면 예금금리에 해당되는 ‘공시이율(3.7~3.9%)도 높은 편이다. 공시이율은 금리연동형 보험상품에 적용된다.

역마진 피해가 덜한 손해보험업계는 자동차보험에서 ‘손해율’(보험사가 거둬들인 보험료 중에서 교통사고 등이 발생했을 때 피해자에게 지급한 보험금의 비율) 상승으로 골치가 아프다. 지난 8월 평균 자동차보험 손해율은 92%로 손익분기점인 적정 손해율(77%)보다 15% 포인트 높다. 금융당국이 자동차보험료 인상에 부정적이어서 손해보험업계는 보장성 보험 등에서 이를 메우고 있는 실정이다.

글로벌 환경도 그다지 우호적이지 않다. 재정 건전성 강화가 동시다발적으로 진행되고 있다. 보험회사가 가입자에게 보험금을 제때 지급할 수 있는지를 나타내는 ‘지급여력비율’(RBC) 강화와 2018년 보험부채를 시가로 평가하는 ‘보험 국제회계기준 2단계’(IFRS4 Phase 2) 국내 도입은 보험사의 책임준비금 추가 적립과 RBC 비율 하락 등으로 나타날 수 있다.

조영현 보험연구원 연구위원은 “2018년 생보사들의 평균 RBC가 104%까지 하락할 것으로 전망된다”고 말했다. 금융당국이 RBC 권고 수준을 현행 150%에서 130%로 낮춘다는 방침이지만 2018년 130% 수준을 유지하기 위해서는 내년부터 매년 3조원가량의 자본을 추가로 확보해야 한다. 돈은 더 쌓아야 하고, 수익률은 떨어지고, 고객에게 돌려줄 돈은 갈수록 늘어나는 3중고에 직면했다.

올해 순이익이 대폭 늘어난 보험업계가 대규모 인력 구조조정을 단행한 이유가 여기에 있다. 생명보험업계 ‘빅3’인 삼성생명은 올 상반기에 희망퇴직과 자회사 이동 등으로 1000여명의 인력을 구조조정했다. 한화생명은 직원 300명, 교보생명도 480명을 명예퇴직했다. ING생명과 우리아비바생명도 직원 150명과 100명을 각각 구조조정했다. 1990년 영업 개시 이후 단 한 번도 희망퇴직을 실시하지 않았던 신한생명도 지난달 전체 직원의 3%(48명)를 희망퇴직으로 내보냈다.

문제는 보험업계의 이번 인력 구조조정이 끝이 아니라는 점이다. 하반기엔 중소형 보험사를 중심으로 인력 구조조정이 있을 것이라는 흉흉한 소문이 나돌고 있다.

김경두 기자 golders@seoul.co.kr

2014-10-02 6면