포트폴리오 윤곽… 어떤게 좋을까

증권사 10곳 신탁·일임형 판매, 6곳 신탁형만… 3곳은 일임형만유형별 모델은 5개군 총 118개

수익 200만원에 절세는 30만원…초과수익 세율 15.4%아닌 9.9%

10일 금융투자협회는 증권업계의 ISA 운용 수수료로 신탁형은 0~0.3%, 일임형은 모델 포트폴리오(MP) 유형에 따라 0.1~1.0%를 적용하기로 했다고 밝혔다. 이달 말까지 신탁형만 판매할 수 있는 은행권은 당초 1.2% 수준까지 책정했던 상품별 수수료를 대폭 낮춰 운용 수수료를 0.1~0.8%로 책정했다.

출시 첫날 판매에 들어가는 증권사는 19곳이다. 이 중 6개사는 신탁형만, 3개사는 일임형만, 나머지 10개사는 두 종류를 모두 취급한다. 일임형 ISA의 경우 모두 108개의 MP가 제시된 만큼 투자자들의 선택 폭이 넓다. 신탁형은 투자자가 직접 계좌에 담을 상품을 정하는 것이다. 전문가의 도움이 필요하다면 일임형 ISA가 좀 더 적합하다.

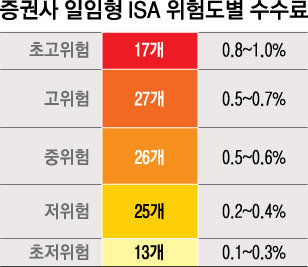

유형별 MP는 각각 초저위험 13개, 저위험 25개, 중위험 26개, 고위험 27개, 초고위험 17개다. 초저위험의 수수료는 0.1~0.3%인 반면 초고위험은 0.8~1.0% 수준으로 높은 수익률을 추구하는 MP일수록 수수료가 올라간다. MP의 수만큼 증권사의 전략도 다양하다. 유안타증권의 경우 자체적으로 고객 유형을 원금 지급 추구형, 기본 투자형, 목표 달성형, 배당형 등으로 분류해 맞춤형 MP를 제공한다. 한국투자증권은 적극 투자형 7%, 중립 투자형 5%, 안정 추구형 3%의 기대수익률을 목표로 한다. 현대증권은 신탁형에 한해 기본 수수료 0%를 선언하며 공격적인 고객 유치에 나섰다.

은행권은 신탁형에 담을 상품별 수수료를 공개했다. KB국민은행은 최대 1.2%로 책정했던 상장지수펀드(ETF)의 수수료를 0.8% 이하로 낮췄다. KEB하나은행의 경우 정기신탁상품은 연 0.1%, 펀드는 연 0.1~0.2%로 책정했다. 신한은행의 주가연계증권(ELS) 수수료는 연 0.5%로 정해졌다.

‘국민 재산 늘리기’라는 취지로 도입되는 ISA는 계좌 내 금융 상품들의 손익을 더해 최대 200만원까지 비과세 혜택이 제공된다. 200만원을 초과하는 수익에 대해서는 9.9%의 분리과세가 적용된다. 가입 대상은 근로소득자, 사업소득자, 농어민으로 연간 급여액 5000만원 또는 종합소득금액 3500만원 이하인 경우 비과세 한도가 250만원까지로 늘어난다. 5년간 매년 2000만원씩 최대 1억원을 계좌에 넣을 수 있다.

투자 수익 200만원에 대해 받을 수 있는 절세 혜택은 30만 8000원에 불과하지만 초과 수익에 대해 15.4%의 세율 대신 9.9%가 적용되므로 투자 수익이 커질수록 절세 혜택도 커진다. 다만 은행 또는 증권사에 운용 수수료를 지급하게 돼 투자 원금이 크다면 수수료도 많아지는 점을 주의해야 한다.

이정수 기자 tintin@seoul.co.kr

2016-03-11 22면