전세자금 대출 어떻게

전셋값이 크게 오르면서 세입자들의 부담이 커지고 있다. 여윳돈이 없는 사람들이 앞다퉈 두드리는 은행 문은 지난해에 비해 다소 문턱이 낮아진 상태다.9일 금융업계에 따르면 최근 시장금리가 내려 연 4~6% 수준의 금리로 전세자금을 대출받을 수 있다. 국토해양부가 운영하는 국민주택기금의 전세자금대출은 평균 4%, 은행 재원으로 운영하는 전세자금대출은 평균 6% 수준이다.

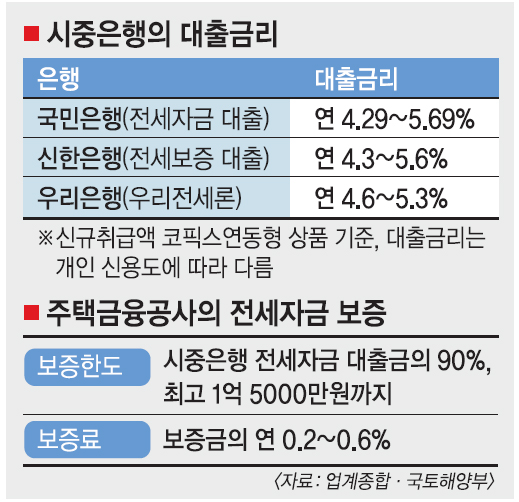

시중은행의 전세자금 대출금리는 비슷하다. 코픽스연동형 상품을 기준으로 국민은행의 전세자금 대출은 연 4.29~5.69%, 신한은행의 신한전세보증대출은 연 4.3~5.6%, 우리은행의 우리전세론은 연 4.6~5.3%의 금리를 받는다.

세입자 입장에선 월세로 살기보다 대출을 받아 전세를 유지하는 게 이익이다. 은행에서 빌린 전세자금은 연말정산에서 혜택도 받는다. 원리금 상환액의 40%(300만원)까지 소득공제가 된다. 아울러 은행 전세자금 대출에 필요한 주택금융공사의 보증 요건도 완화됐다. 담보가 필요 없는 대신 주택금융공사에 일정 금액의 보증료를 내야 한다. 보증료는 보증금액의 연 0.2~0.6% 사이다. 만 20살 미만의 자녀가 3명 이상인 가구, 혼인기간 5년 이내인 신혼부부는 보증료를 0.1%포인트 할인받는다.

조건만 된다면 국토부의 국민주택기금을 재원으로 하는 전세대출을 이용하는 게 가장 유리하다. 연소득 3000만원 이하이고, 6개월 이상 무주택자이면 된다. 연 4.5% 금리로 최대 6000만원(3자녀 이상 가구는 8000만원)까지 대출이 가능하다. 전용면적 85㎡ 이하인 주택을 전세로 얻을 때에만 해당한다.

오상도기자 sdoh@seoul.co.kr

2011-01-10 16면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지