금융당국, 하우스푸어 첫 실태진단

금융연구원이 금융위원회의 용역을 받아 30일 내놓은 ‘가계부채 미시구조 분석’ 결과는 기준이 들쭉날쭉이던 하우스푸어에 대해 금융 당국이 실태를 처음 진단한 것이라는 점에서 주목된다.

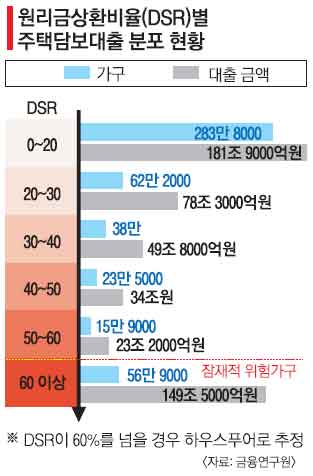

경상소득 대비 원리금 상환 비율(DSR)이 60%를 넘는 잠재적 하우스푸어 가운데 대출금이 상환능력(집값 평가액의 60%+금융자산)을 웃도는 고위험 하우스푸어(일명 깡통주택)는 10만 1000가구(대출금 47조 5000억원)다. 금융위는 이 10만여 가구만 요즘 문제되는 하우스푸어로 봐야 한다고 주장한다.

금융위에 따르면 지난 9월 말 기준으로 매입가 대비 아파트 가격이 10% 이상 하락한 가구는 16만 7000가구로 이 중 주택담보대출을 보유한 가구는 약 9만 8000가구다. 우리나라 전체 1750만 가구의 0.56%, 금융대출을 보유한 981만 6000가구의 1% 미만이다. 김석동 금융위원장은 “하우스푸어의 개념이 모호하긴 하지만 당장 급격한 채무 불이행이 발생하거나 금융회사의 부실로 전이돼 공적자금을 투입해야 하는 상황은 아니라고 본다.”고 말했다.

하지만 금융 당국이 다소 느슨한 잣대를 들이댔다는 지적도 있다. 한국은행은 국회에 제출한 금융안정보고서에서 DSR이 40%를 넘는 가구에 주목했다. 금융 당국과 금융연은 DSR이 60%를 넘는 57만 가구를 잠재적 하우스푸어로 봤지만 40% 초과로 확대하면 96만 3000가구다.

한은 관계자는 “DSR이 60%를 넘으면 이미 정상적인 생활이 어려운 가구라고 볼 수 있다.”고 지적했다. 이어 “DSR이 40% 넘는 가구가 전체 가구의 20%를 넘어서면 위험한 수준인데 미국의 서브프라임모기지(비우량 주택담보대출) 사태도 20%를 약간 넘었을 때 터졌다.”면서 “우리나라는 이 비중이 16~17%로 추산된다.”고 덧붙였다. 앞서 민간 연구소인 KB경영연구소도 깡통주택을 금융 당국 분석보다 많은 18만 5000가구로 추정했다.

금융회사 3곳 이상에서 돈을 빌린 다중채무자는 316만명으로 집계됐다. 이들의 대출금은 279조원이다. 다중채무자 가운데 연간 소득이 1000만~2000만원인 저소득층의 연체자 비중은 2010년 11.4%에서 올 6월 말 현재 17.4%로 불어났다. 저소득 다중채무자 5명 가운데 1명은 빚을 갚지 못하고 있다는 얘기다.

연령별로는 60대 이상 고령층이 집값 하락의 충격을 가장 크게 받을 것으로 예상됐다. 고령층의 소득 대비 부채비율(LTI)은 200%를 넘었다. 가계부채의 또 다른 뇌관인 자영업자 대출은 올 3월 현재 350조원으로 추산됐다.

백민경기자 white@seoul.co.kr

전경하기자 lark3@seoul.co.kr

2012-10-31 19면