2부 판을 흔들어라 6. 기존의 금융은 잊어라

서울 여의도에서 일하는 직장인 김인선(35)씨는 얼마 전 점심시간을 이용해 회사 근처 은행에 들렀다 증권사의 환매조건부채권(RP)을 구입했다. 만기가 된 적금통장에 있는 돈을 단기간 보관하려던 김씨는 적금 금리보다 높은 연이율 4%대 증권사 특판 RP에 투자하는 방법을 알게 됐다. 5000만원까지 예금자보호도 된다는 증권사 직원의 말에 김씨는 생애 첫 증권 계좌를 만들었다. 은행 거래만 해 오던 김씨가 자연스럽게 증권사 투자상품을 알게 된 것은 김씨가 찾은 지점이 은행과 증권 업무를 같이하는 복합점포였기 때문이다.

여기에 크라우드펀딩(불특정 다수를 상대로 한 자금 모집)의 성장과 로보어드바이저(자산관리 자동화 서비스) 출현, 인터넷전문은행 도입, 모바일 시대 본격화 등 과거에는 상상하지 못한 변화가 동시다발적으로 일어나고 있다. 진화하지 못한 금융사는 도태될 수밖에 없는 환경이 된 것이다.

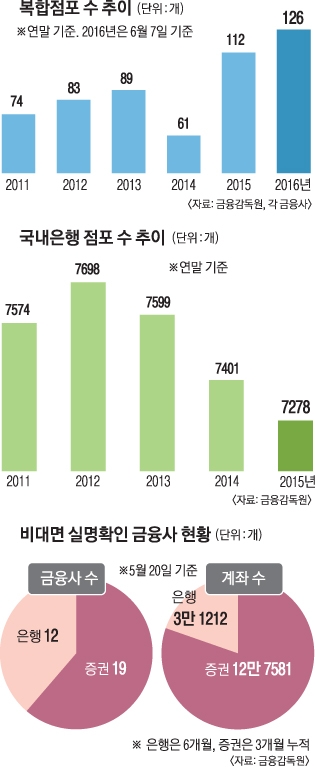

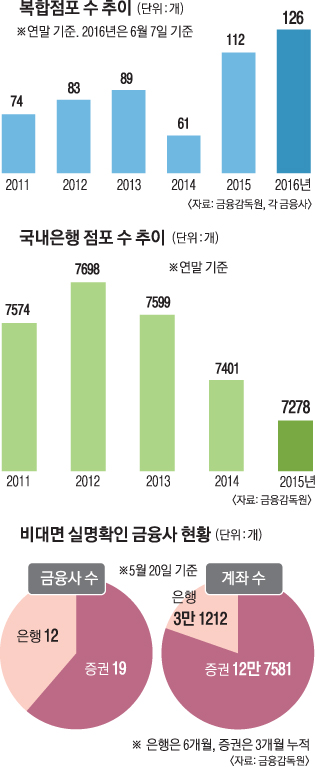

12일 금융감독원에 따르면 지난해 말 기준 국내 은행 점포 수는 7278곳으로 전년 대비 123곳 감소했다. 2012년 7698곳에 달했던 은행 지점은 3년 만에 400곳 넘게 문을 닫았다. 옛날에는 가장 목 좋은 자리를 차지했던 은행 점포가 점차 2층으로 밀려나더니 이제는 하나둘 문을 닫는 형편이 됐다.

한국은행이 최근 발표한 ‘2016년 1분기 국내 인터넷뱅킹서비스 이용 현황’에 따르면 입출금 또는 자금이체 거래를 할 때 은행 직원과 얼굴을 마주 보고 하는 대면거래 비중은 10.8%에 불과했다. 나성호 하나금융경영연구소 연구위원은 “비대면채널을 이용하는 고객이 매년 증가하면서 은행들은 점포 수를 줄이고 차별화된 점포 운영 전략을 펴는 추세”라고 설명했다.

업권 간 협업을 강조하는 KB금융그룹의 복합점포

지난해 8월부터는 금융지주사별로 3개 지점까지 보험사 지점을 결합한 형태의 복합점포 운영이 시범 운영되고 있다. 금융당국은 2017년 하반기에 제도 확대 여부를 검토할 방침이다.

복합점포 수는 불과 1년 6개월여 만에 2배 이상 늘었다. 임준영 KB투자증권 WM영업기획팀 부장은 “정책 방향이 복합점포 활성화로 가고 있다”며 “은행·보험·증권이 결합된 대형 유니버설뱅크 간 경쟁 구도로 가는 중간 단계로 볼 수 있다”고 말했다. 금융지주사 계열과 몇몇 기업계열 금융사 위주로 시장이 재편될 것으로 보이는 가운데 여기에 따른 중소형 증권·자산운용·보험사들의 저항은 해결해야 할 과제다.

변화의 바람은 기존 금융권 밖에서도 몰아치고 있다. 지난 2월 국내에 증권형 크라우드펀딩이 본격 도입되면서 중소기업 등에 자금을 조달하는 역할이 금융업을 접목한 정보기술(IT) 업체로 확대됐다. 크라우드펀딩이란 자금 수요자가 중개업체를 통해 온라인에서 불특정 다수로부터 필요 자금을 모집하는 것이다. IBK기업은행 등은 발 빠르게 크라우드펀딩 산업에 뛰어들고 있다. 아직은 전체 금융업에서 차지하는 비중이 미미하지만 매년 급속히 성장하고 있다.

자산운용업계에서는 로보어드바이저가 화제다. 펀드매니저 대신 인공지능(AI)이 포트폴리오 구성과 매매를 도맡는 이 서비스는 오는 7월 금융당국이 마련한 테스트베드를 통한 성능 검증을 거친 뒤 본격 도입 여부가 결정될 예정이다. 저렴한 비용으로 개인맞춤형 자산관리 서비스를 받을 수 있게 돼 자문서비스 시장의 일대 혁신이 예고된다.

또 다른 화두인 인터넷전문은행은 이르면 올 하반기 출범한다. 당초 올 상반기 중 출범 계획이었으나 비금융자본의 금융사 보유 의결권 지분율을 4%로 제한하는 현재의 은행법이 개정되지 않아 늦춰지고 있다. ‘손 안의 은행’이라 불리는 인터넷전문은행이 도입되면 중금리대출 시장이 확대되고 전자결제로의 전환이 빨리지는 등 변화가 예상된다. 앞서 KT, 우리은행 등이 힘을 합친 K뱅크와 카카오, 국민은행 등으로 구성된 컨소시엄인 카카오은행이 인터넷전문은행 사업자로 선정됐다.

이와 별개로 기존 금융권도 모바일 전문화에 공을 들이고 있다. 우리은행의 위비뱅크와 신한은행의 써니뱅크가 대표적이다. 가장 먼저 서비스를 시작한 위비뱅크의 경우 지난 1년간 중금리시장에서 1200억원에 달하는 대출 실적을 올렸다. 모바일메신저인 위비톡을 이용해 예·적금 등에 가입하면 우대금리를 적용해 주기도 한다.

이정수 기자 tintin@seoul.co.kr

2016-06-13 8면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지