26일부터 자영업·공무원도 가입…年 700만원까지 세액공제 혜택

수익률 낮고 중도해지 땐 손실 커 은행 실적 배당 등 과당 경쟁 우려

23일 업계에 따르면 자영업자와 공무원 등도 26일부터 IRP에 가입할 수 있다. 자영업자 580만명과 공무원·사학·군인 등 150만명 등 모두 730만명의 ‘잠재 고객군’이 출현하면서 사실상 돈을 받고 일하는 모든 취업자에게 IRP의 문호가 열리게 됐다.

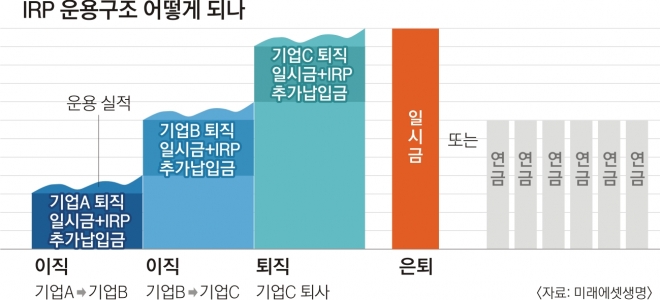

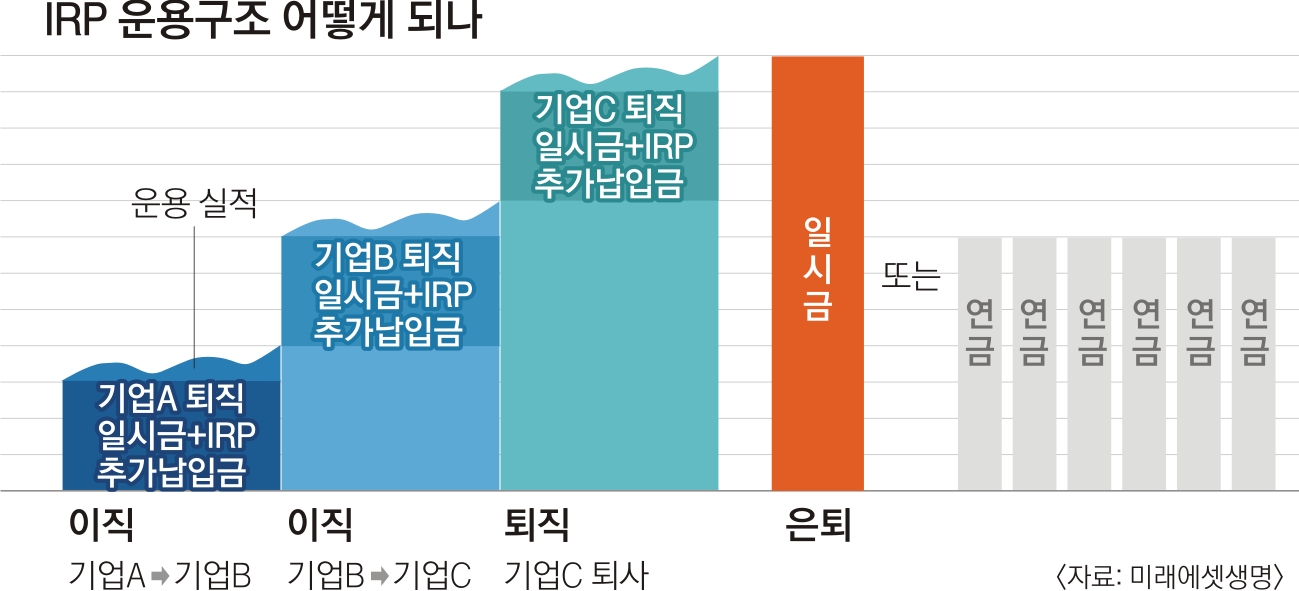

IRP는 이직·퇴직 때 일시금으로 받은 퇴직급여를 퇴직연금 계좌에 다시 적립해 만 55세 이후 연금이나 일시금 형태로 받을 수 있도록 한 제도다. 연간 1800만원 한도에서 자기 부담으로 추가 적립해 노후자금을 모을 수 있고 연금저축과 합산해 연 700만원까지 세액공제 혜택도 받을 수 있다.

10년 이상 연금으로 나눠 받으면 퇴직금에 붙는 4%의 퇴직소득세율 중 30%를 절감할 수 있다. 또한 IRP 계좌로 일반 금융상품에 투자해 낸 수익에 대해서는 운용 중에는 세금이 부과되지 않는다.

지난해 말 기준 IRP 적립액은 12조 4000억원으로 전체 퇴직연금 적립액 147조원의 8.4%에 불과하다. 그만큼 성장 가능성이 높다는 뜻이다.

금융업계는 새 고객맞이 준비에 한창이다. 우리은행은 인터넷·스마트폰으로 IRP에 가입하면 운용관리수수료를 0.1% 포인트 깎아 준다. 하나은행은 최고 2% 초반대의 고정금리 상품을 운영한다.

삼성증권은 오는 26일부터 신규·기존 고객을 대상으로 납입액의 0.33~0.35% 수준인 IRP 관리수수료를 폐지하기로 했다. 미래에셋대우는 IRP 계좌를 신규 개설하고 1000만원 이상 펀드에 가입한 고객에게 최대 3만원의 문화상품권을 증정한다.

다만 주요 은행들이 사전 예약제를 진행하면서 성과지표(KPI)에 IRP 가입 실적을 배당하거나 영업점 직원에게 1인당 신규 계좌 목표치를 할당하는 일이 벌어지고 있다.

특히 일부 은행은 고객의 연간 납입 한도를 최대치인 1800만원으로 설정하도록 유도하라는 공문을 내리기도 했다. 이렇게 되면 다른 금융사에서는 IRP 가입이 아예 차단된다.

IRP의 수익률 역시 낮은 편이다. 2012∼2016년 연환산 수익률의 경우 2.64%에 그쳤다. 2012년에 나온 만기 5년 이상 정기예금 금리인 3.92%에도 크게 못 미쳤다.

한 보험업계 관계자는 “55세 이전에 IRP를 중도 해지하면 그 사이 세액공제를 받았던 납입금과 소득세를 토해내야 하는 만큼 중도인출요건 등을 별도 설정하는 등의 대안이 필요하다”고 말했다.

이두걸 기자 douzirl@seoul.co.kr

2017-07-24 15면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![“결혼 안 해도 가족” 정우성 아들처럼…혼외자 1만명 시대 [김유민의 돋보기]](https://img.seoul.co.kr/img/upload/2024/11/25/SSC_20241125094249_N2.jpg)