은행별 공시 앞두고 금리 폭 조절

주담대 금리 줄여 마진 0.3%P 인하

신용은 평균금리 0.7%P 올려 ‘착시’

전문가 “저신용 차주 배제 우려”

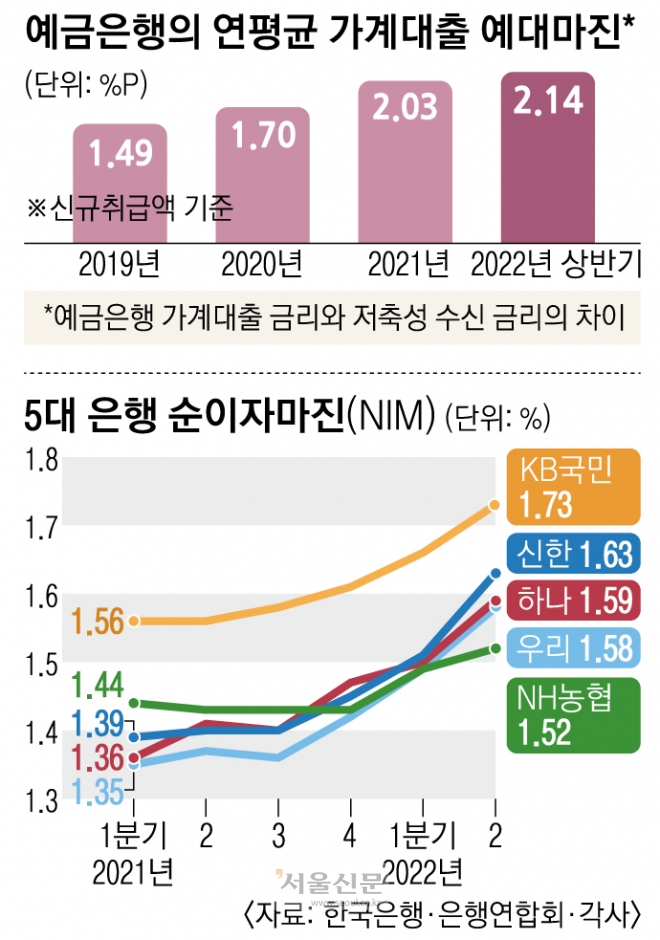

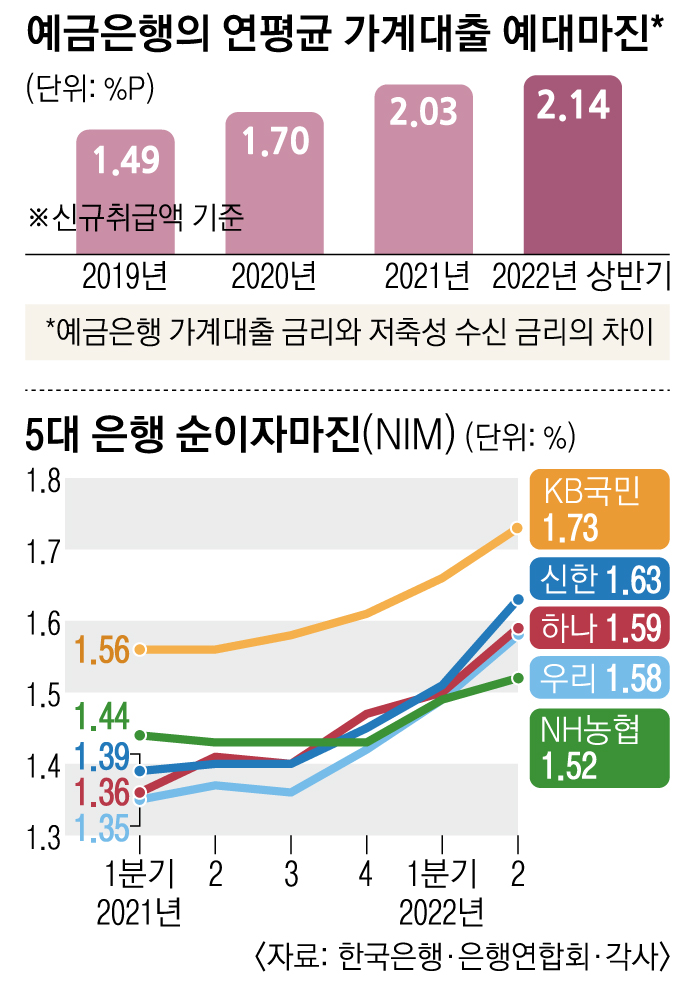

1일 은행권에 따르면 은행의 예대금리차는 오는 22일쯤 은행연합회 홈페이지에 공시될 예정이다. 해당 제도는 은행이 금융 소비자로부터 폭리를 취하지 못하도록 새 정부가 마련한 것으로, 이를 의식한 은행권은 이미 주택담보대출 금리 등을 조절하며 예대마진을 줄이고 있다. 한국은행에 따르면 지난 6월 국내 은행의 신규 가계대출금리에서 저축성 수신금리를 뺀 예대마진(가계대출 예대마진)은 1.82% 포인트로 전달(2.12% 포인트)에 비해 0.30% 포인트 떨어졌다. 은행권이 예대마진 폭을 다소 조정하고 있지만 올해 상반기 금리 인상기에 이미 상당한 이익을 본 것으로 나타났다. 특히 코로나19가 한창이던 지난해 3월 국내 은행의 가계대출 예대마진은 2012년 1월 이후 9년 만에 2% 대에 진입했다. 연평균 가계대출 예대마진을 단순 계산해 보면 2020년 평균 1.7% 수준에서 지난해 평균 2.03%로, 올해 상반기에는 2.14%로 껑충 뛰었다.

이는 곧 은행들의 순익 증가로 이어졌다. 국내 일반은행의 당기순이익은 2019년 10조원에서 2020년 8조 7000억원으로 소폭 하락했으나 이듬해 10조 1000억원으로 상승했다. 올해 1분기는 약 3조 6000억원으로 이미 지난해 1분기(약 2조 9000억원)보다 27.4%나 늘었다. 올해 상반기 5대 은행(KB국민·신한·우리·하나·NH농협)의 당기순이익도 7조 2629억원으로 같은 기간 17.6% 증가한 것으로 나타났다.

5대 은행의 경우 주택담보대출의 금리 인상폭을 조절하는 대신 신용대출 금리를 큰 폭으로 인상하기도 했다. 지난 6월 신규취급액 기준 5대 은행의 주택담보대출 평균 금리는 연 4.36%로 지난해 12월(연 3.88%)에 견줘 0.48% 포인트 올랐는데, 같은 기간 신용대출(신규취급액·서민금융 제외) 평균 금리는 연 3.89%에서 연 4.60%로 0.71% 포인트(18.4%) 증가했다. 이들 은행을 제외한 나머지 은행의 신용대출 평균 금리는 연 5.27%에서 연 5.96%로 0.69% 포인트(13.0%) 오르는 데 그쳤다.

전문가들은 향후 예대금리차가 공시되더라도 뚜렷한 효과를 내려면 지속적인 감시가 있어야 한다고 입을 모았다. 서지용 상명대 경영학부 교수는 “예대금리차를 낮추기 위해 저신용 차주를 의도적으로 배제할 가능성이 있다”고 우려했다. 이정희 중앙대 경제학부 교수는 “상위 은행이 예대마진을 높게 가져가면 오히려 상향 평준화되거나 보이지 않는 담합이 일어날 수 있다”며 “정부가 얼마나 지속적으로 관심을 갖고 지켜보는지가 중요하다”고 조언했다.

민나리 기자

황인주 기자

황인주 기자

2022-08-02 14면