금리인상기 ‘저쿠폰채권’ 인기

年2000만원 이상 금소세 대상 급증국채·지방채 등 저금리 상품 ‘눈독’

매매 차익 비과세… 종소세도 제외

이자수익은 낮지만 절세 효과 톡톡

삼성證 1년새 5.3배 늘어 2.6조 판매

국세청에 따르면 2020년 귀속 금융소득 종합과세 대상에 해당해 종합소득세를 신고한 사람은 17만 9000명으로 2019년 15만 9000명에 비해 2만명(12.6%) 증가했다. 최근 1년 새 기준금리가 2.0% 포인트 급등했고, 연말까지 10월과 11월 남은 두 차례 한국은행 금융통화위원회 회의에서도 기준금리 인상이 이뤄질 것으로 볼 때 새롭게 금융소득 종합과세 대상자로 편입되는 사람들도 많아질 것으로 보인다.

금융투자업계는 14일 금융소득 종합과세 대상자 숫자가 증가하면서 세금 부담을 낮춰 세후 수익률을 높일 수 있는 투자 수단으로 ‘저쿠폰채권’에 대한 관심이 높아지고 있다고 밝혔다. 저쿠폰채권이라는 상품이 따로 있는 것은 아니다. 저쿠폰채권은 시중 기준금리 대비 이자가 낮은 채권을 말한다. 보통 신용등급이 높아 금리가 낮은 국채나 지방채가 저쿠폰채권에 해당한다.

그렇다면 국내외 주식 변동성이 커지면서 안정적인 수익을 위해 채권 투자를 하는데 왜 굳이 이자가 낮은 채권에 투자하는 것일까. 채권을 투자해 얻는 수익은 크게 주기적으로 받는 이자수익과 채권을 팔아 남기는 매매차익으로 나뉜다. 중요한 포인트는 이자에는 15.4%의 이자소득세가 부과되지만, 채권 매매 차익은 비과세라는 점이다. 매매차익은 이자소득세 대상에서 제외되기 때문에 종합소득세 과세 대상도 아니다. 이자가 낮으니 이자소득세 부담은 상대적으로 적은 반면 최근 시장 금리가 오르면서 채권값이 떨어졌기 때문에 매매차익은 높은 편이다. 금융투자업계 관계자는 “일반금리상품에 투자할 경우 이자소득세는 물론 연 2000만원 이상의 금융소득에 부과하는 종합소득세까지 물어야 하는 자산가들 사이에서 저쿠폰채권이 효자상품으로 인기몰이를 하고 있다”고 말했다.

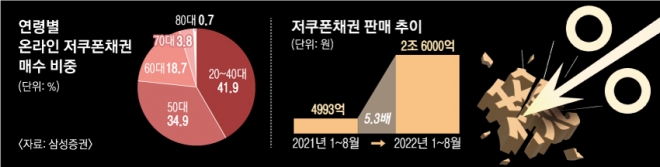

실제 삼성증권의 분석 결과 올해 1월부터 지난 8월까지 저쿠폰채권 판매 규모는 2조 6000억원으로 집계됐다. 이는 지난해 같은 기간 4939억원과 비교해 5.3배나 늘어난 수치다. 삼성증권 관계자는 “40대 이하 연령에서 저쿠폰채권 매수 증가율이 지난해보다 올해 11.2배 늘어날 정도”라면서 “젊은 자산가들이 많이 등장했고, 세테크에 대한 관심이 커졌기 때문”이라고 말했다.

송수연 기자

2022-09-15 19면