가계빚 증가율 5~6%로 낮추게 신용대출 원리금상환 12월 도입

금융 당국이 가계대출 전방위 옥죄기에 나섰다. 가계부채 뇌관인 집단대출(아파트 중도금 대출)뿐 아니라 일반 주택담보대출, 신용대출 등 모든 대출의 문턱을 높이고 있는 것이다. 하지만 총부채상환비율(DTI) 강화 등 근본 처방은 외면한 채 은행 팔만 비튼다는 비판도 거세다.

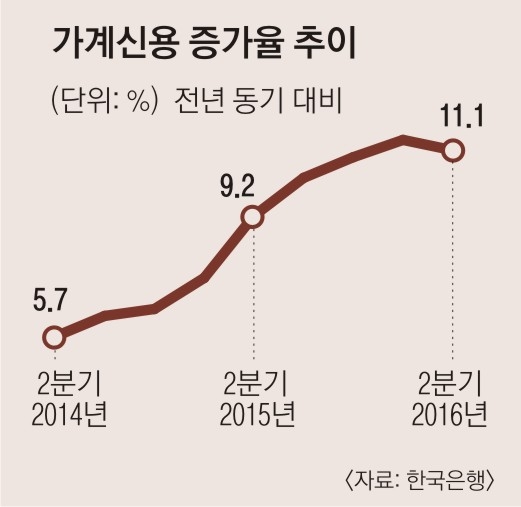

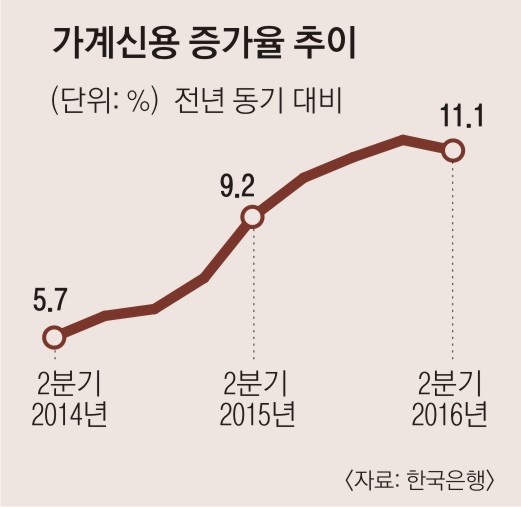

6일 금융 당국 고위 관계자는 “가계부채 증가율을 예년 수준으로 관리하기 위해 은행권에 가계대출 심사 강화를 주문하고 있다”고 말했다. 지난해 가을부터 가계부채 분기별 증가율은 10~11%대로 뛰었다. 이를 과거 5~6% 수준까지 낮추겠다는 것이 당국의 의도다.

가계부채 증가세는 집단대출이 주도하고 있다. 집단대출 잔액은 지난해 말 110조 3000억원에서 올해 6월 말 121조 8000억원으로 10.4% 증가했다. 같은 기간 일반 주택담보대출(291조 1000억원→298조원) 증가율은 2.4%였다.

집단대출은 한 번 대출이 일어나면 ‘이주비(10%)→중도금(60%)→잔금(30%)’ 등 2년에 걸쳐 대출이 지속적으로 이뤄진다. 최근 2년 동안 해마다 40만~50만 가구가 넘는 아파트가 분양됐으니 당분간은 집단대출 증가세가 지속될 전망이다.

앞서 정부는 집단대출 증가세 억제를 위해 ‘8·25대책’을 내놨다. 이달부터 분양하는 아파트의 집단대출 보증비율(100%→90%)을 떨어뜨렸다. 낮아진 보증비율만큼 은행이 자체적으로 대출자의 소득 심사를 강화하라는 것이다. A은행 여신제도부 팀장은 “시공사에 추가 보증을 요구하거나 집단대출 금리를 전체적으로 올려 적용할 예정”이라고 밝혔다.

●임종룡 “집단대출 DTI 적용 어려워”

그런데 집단대출은 DTI 규제(60%)나 새로운 여신심사 가이드라인(고정금리·원리금 균등분할상환)에서 제외돼 있다. 당장은 가계부채 증가율 관리에 큰 도움이 안 된다는 얘기다.

이 때문에 금융 당국은 일반 주택담보대출과 신용대출 심사 강화를 금융권에 주문하고 있다. 예컨대 일반 주택담보대출의 경우 DTI가 80%를 넘거나 은퇴자, 취업준비생처럼 소득이 없는 경우 대출을 거부하라는 것이다. 신용대출 역시 은행의 자체 신용평가시스템(CSS)을 통해 기존 5000만원 한도까지 대출이 가능했다면 이제는 3000만원만 내주라고 권유한다.

집단대출에 대해서는 어떤 형태로든 연내 추가 규제가 이뤄질 가능성도 있다. 또 다른 금융 당국 고위 관계자는 “집단대출과 관련해 새로운 여신심사 가이드라인을 적용할 수 있는 부분이 있는지 시뮬레이션 중”이라고 밝혔다. 다만 집단대출에 DTI 적용 카드는 꺼내 들지 않을 것으로 보인다. 임종룡 금융위원장은 이날 국정감사에서 “지금의 분양 시스템으로는 집단대출에 DTI를 적용하기는 어렵다”고 선을 그었다.

이르면 12월 중 신용대출에 총부채원리금상환비율(DSR)도 본격 적용될 예정이다. 주택담보대출에는 내년부터 적용된다. DSR이 적용되면 기존에 이미 빌려 쓰고 있는 금융권 대출(은행, 저축은행, 캐피탈 등)을 원금과 이자 모두 따져 신규 대출 한도가 결정된다. 따라서 대출 한도가 줄어들거나 대출 자체가 거부될 수 있다.

정치권에서 주장하는 가계대출 총량제 도입에 대해서는 금융 당국과 한국은행 모두 신중한 반응이다. 이주열 한국은행 총재는 최근 국감에서 “가계대출 총량을 정하면 시장 원리를 크게 제약할 수 있다”고 경계했다.

익명을 요구한 시중은행 관계자는 “금융위가 구체적인 가이드라인도 주지 않은 채 은행들만 (대출 심사를 강화하라고) 들들 볶고 있다”면서 “개별 은행의 대응으로 가계대출 증가세를 잡기에는 이미 한계치를 넘어섰는데도 정부가 근본적인 처방은 외면하고 있다”고 성토했다.

●“DTI 50%로… 분양권 전매 제한해야”

박창균 중앙대 경제학 교수는 “주택담보인정비율(LTV)은 놔두더라도 DTI만큼은 예전 수준(50%)으로 환원해야 한다”면서 “집단대출에도 DTI를 적용하거나 분양권 전매제한 강화 등 좀더 적극적인 정부 대응이 필요하다”고 강조했다.

이유미 기자 yium@seoul.co.kr

신융아 기자 yashin@seoul.co.kr

2016-10-07 19면

![삶이 X같아도, 지지고 볶아도 ‘가족은 나의 힘’[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)