대출규제 완화 효과 위해 손 볼 듯

신혼부부 등 적용 예외 가능성도

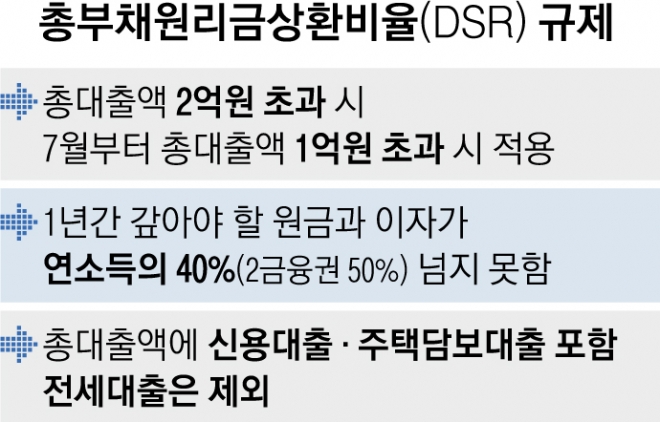

22일 금융권에 따르면 DSR 규제는 오는 7월 총대출액 1억원 이상에 대해 적용하는 3단계가 시행된다. DSR은 연소득 대비 전체 금융대출의 원리금 상환액 비율을 말한다. 연소득이 6000만원이면 1년간 갚아야 할 원리금이 2400만원을 넘지 못한다. 대출자의 소득이 낮으면 아파트 등 담보물의 가치가 커도 대출액이 제한되는 것이다.

윤 당선인의 공약대로 지역·집값과 무관하게 LTV를 70%로 높이면 7억원짜리 집을 살 때 주택담보대출로 4억 9000만원까지 대출받을 수 있다. 하지만 연소득이 6000만원인 대출자는 DSR 규제로 주택담보대출(30년 만기·연 4.0% 적용)로 4억 2000만원까지만 빌릴 수 있다. 신용대출이 있으면 주택담보대출로 빌릴 수 있는 돈은 더 줄어든다. LTV를 완화해도 DSR 규제 조정 없이는 소득이 낮은 청년층 등은 내 집 마련이 여전히 어려울 수 있다는 지적이 나오는 이유다.

금융권에서는 지난해 가계부채 관리 강화 방안으로 DSR 규제가 앞당겨 시행되고 있는 만큼 오는 7월 시행될 3단계가 미뤄질 것이라는 관측이 나온다. 또 무주택자나 신혼부부 등 일부 계층에 대한 DSR 적용 예외 방안이 마련될 가능성도 거론된다. 하지만 상환 능력을 토대로 대출을 내주는 DSR 규제를 완화하면 가계부채 급증, 잠재 부실 위험이 커질 수 있다는 우려도 만만치 않다.

지난해 말 기준 국내 은행들의 자산건전성 관련 지표는 양호한 수준을 유지했지만 코로나19 금융지원 등으로 가려진 부실은 여전히 불안 요소다. 이날 금융감독원에 따르면 국내 은행의 부실채권(고정이하 여신) 비율은 1년 전보다 0.14% 포인트 하락한 0.50%였다. 같은 기간 대손충당금적립률도 27.6% 포인트 상승한 165.9%로 집계됐다. 금감원은 “대내외 경제의 불확실성이 더욱 커져 현재 은행의 손실흡수 능력이 충분하다고 안심할 수는 없는 상황”이라고 진단했다.

홍인기 기자

김희리 기자

김희리 기자

2022-03-23 18면