< 2016년 10월 3일 14면 >

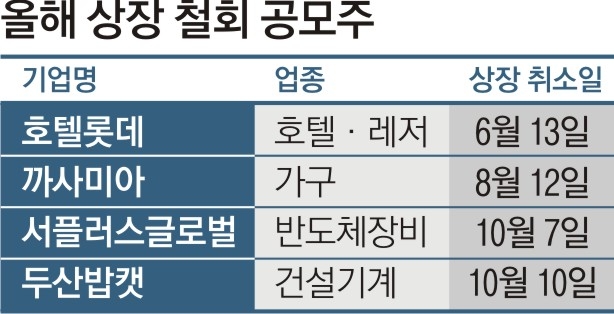

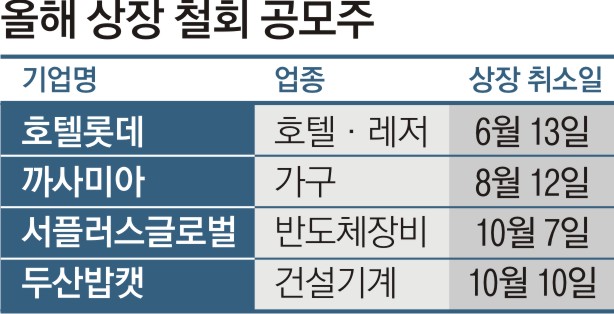

올 4분기 기업공개(IPO) 시장 ‘빅3’로 꼽힌 두산밥캣이 상장을 전격 연기하면서 공모주 시장 한파가 한층 거세질 전망이다.

유재훈 NH투자증권 연구원은 “희망 공모가가 너무 높았고 공모물량(4898만주)도 부담이라는 게 시장의 판단”이라고 말했다. 한국신용평가와 나이스신용평가 등 주요 신평사는 두산그룹 계열사의 신용도 모니터링 작업에 나섰다. 현재 BBB등급인 두산인프라코어의 신용등급이 강등될 가능성도 제기된다. 지난 6월 호텔롯데 상장 무산 이후 얼어붙은 공모주 시장에도 부정적인 영향을 끼칠 것으로 전망된다. 당장 다음달 2조원 안팎의 공모에 나서는 삼성바이오로직스는 부담이 커졌다. 삼성바이오로직스는 지난 4일 제출한 증권신고서에서 희망 공모가로 주당 11만 3000~13만 6000원을 제시했지만 벌써 시장에선 “공모가가 너무 높다”는 이야기가 나온다.

임주형 기자 hermes@seoul.co.kr

2016-10-11 22면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지