한은 총재, “고통 커도 금리 더 올릴 것”

대통령실 워룸 두고 전환대출도 완화를

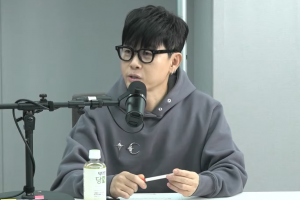

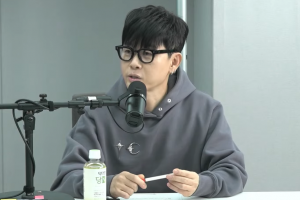

이창용 한국은행 총재가 12일 오전 서울 중구 한국은행에서 열린 기자간담회에서 기준금리 인상에 대해 설명하면서 곤혹스러운 표정을 하고 있다. 사진공동취재단

우리로서는 파격적으로 금리를 올렸지만 아직도 미국 기준금리(3.00~3.25%)가 더 높다. 미국은 다음달 자이언트스텝(0.75% 포인트 인상)을 밟을 공산이 높다. 그렇게 되면 한미 금리차는 1% 포인트로 더 벌어진다. 지난달 소비자물가가 5%대로 내려오긴 했으나 전기·가스 등 공공요금 인상분은 본격 반영되지 않았다. 자본 이탈을 막고 물가를 잡으려면 다음달에도 금리 인상은 불가피하다. 0.25% 포인트냐, 0.5% 포인트냐 폭의 문제만 남았을 따름이다.

이렇게 되면 자영업자, 다중채무자, 2030 ‘영끌족’ 등 빚을 낸 많은 이들의 고통은 더 커질 수밖에 없다. 가계빚은 이미 1800조원을 넘어섰다. 집을 팔아도 빚을 갚지 못하는 한계가구만 38만 가구다. 정부가 새출발기금과 전환대출 등 연착륙 대책을 시행하고 있지만 부족해 보인다. 변동금리 주택담보대출을 최저 연 3.7% 고정금리로 바꿔 주는 전환대출만 해도 실적이 11%에 불과하다. 집값이 4억원을 넘으면 안 되는 등 기준이 지나치게 엄격해서다. 정부가 집값 기준을 6억원으로 올리는 방안을 검토하는 모양인데 시간을 끌 일이 아니다. 기존 보금자리론과의 형평성 등 고려 요소가 많겠으나 필요하다면 재원 한도(25조원)를 더 늘리는 등 보다 과감한 방안을 강구하기 바란다.

혹독한 겨울을 날 채비는 정부만의 몫이 아니다. 개인과 가계, 기업 모두가 비상한 각오로 월동채비를 서둘러야 한다. 팔 수 있는 자산은 팔아 빚을 최우선적으로 줄이고 나가는 돈도 최대한 아껴야 한다. 파산으로 내몰리기 전에 자신에게 맞는 채무재조정 프로그램을 적극 찾아나서야 함은 말할 것도 없다. 윤석열 대통령도 대통령실에 워룸을 뒀으면 한다. 경제주체들의 위기 경각심을 높이고 경제팀의 일사불란한 대처를 압박하기 위해서는 그런 쇼맨십도 필요하다. 국제통화기금(IMF)의 경고대로 “아직 최악은 오지도 않았다.”

2022-10-13 27면

Copyright ⓒ 서울신문. All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![적게 먹으면 오래 사는 이유, 알고 보니 ‘이것’ 때문 [달콤한 사이언스]](https://img.seoul.co.kr/img/upload/2024/12/27/SSC_20241227111643_N2.jpg)