우리가 낸 보험료가 줄줄 새고 있습니다. 보험금을 눈먼 돈으로 여기고 사건을 조작하거나 사고를 과장해 타내려 하는 일이 흔합니다. 때론 보험금을 타내기 위해 남의 목숨까지 해치는 끔찍한 일도 벌어지죠. 한편으로는 약관이나 구조가 너무 복잡해 보험료만 잔뜩 내고는 정작 필요할 때 혜택을 받지 못하는 일들도 벌어집니다. 든든과 만만, 그리고 막막의 사이를 오가는 ‘보험에 따라오는 이야기들’을 보따리가 하나씩 풀어드리겠습니다.

닫기이미지 확대 보기

과도한 의료비로 인한 서민들의 가계부담을 덜어주기 위해 마련된 ‘본인부담상한제’가 보험사의 ‘보험금 아끼기’의 근거로 활용되는 경우가 늘고 있습니다.

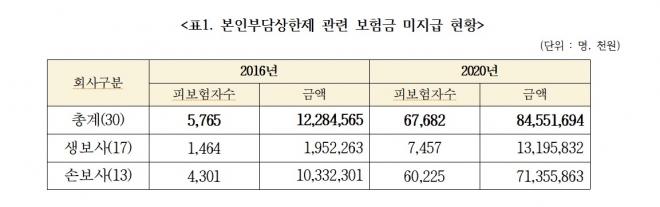

국회 정무위원회 소속 배진교 정의당 의원이 지난 24일 금융감독원으로부터 제출받은 자료에 따르면 보험사가 본인부담상한제를 이유로 보험가입자에게 보험금을 미지급한 금액이 2016년 122억 8456만원에서 지난해 845억 5169만원으로 약 688% 증가한 것으로 나타났습니다. 보험금을 받지 못한 가입자 수도 같은 기간 5765명에서 6만 7682명으로 11.7배 늘었지요.

이미지 확대

닫기이미지 확대 보기

왜 이런 일이 발생하는 것일까요. 본인부담상한제란 국민건강보험 가입자가 1년동안 지불한 의료비 중 본인 부담금이 소득분위에 따른 개인별 상한액을 초과하는 경우 그 초과 금액을 이듬해에 건강보험공단에서 부담하는 제도입니다. 다만 비급여, 선별급여, 전액 본인부담, 임플란트, 상급병실(2~3인실) 입원료, 추나요법 등은 제외됩니다. 2004년 고액(만성) 중증질환에 대한 가계 진료비의 부담을 낮추고, 소득분위가 낮은 국민에게 의료접근성을 제고하기 위해 도입됐지요.

지급방식은 사전급여와 사후급여로 나뉩니다. 요양병원을 제외한 같은 의료기관에서 진료를 받고 발생한 당해 연도 본인부담금 총액이 지난해 기준 582만원을 넘는 경우에는 환자가 582만원까지만 부담하고, 초과 금액은 병·의원에서 공단으로 청구합니다. 또 여러 병·의원이나 약국에서 진료를 받은 경우에는 연간 본인부담금을 다음해 8월 말 쯤 최종 합산해 초과 금액을 공단이 환자에게 직접 돌려줍니다.

그러나 보험가입자의 이중 수혜 및 도덕적해이 등의 문제가 불거지자 금융감독원은 2009년 실손의료보험 표준약관 제정을 통해 국민건강보험법에 따른 요양급여 중 본인부담금의 경우 국민건강보험공단으로부터 사전 또는 사후 환급이 가능한 금액은 보상하지 않아도 된다고 명시했지요.

금융감독원 서울신문DB

닫기이미지 확대 보기

금융감독원 서울신문DB

문제는 공단이 지급하는 돈을 이유로 보험사가 계약한 보험금을 지급하지 않거나 축소하는 것은 결국 국민건강보험 가입자가 아닌 보험사의 이득을 보전하게 돼 제도의 취지와 맞지 않게 된다는 점입니다. 우리가 내는 국민건강보험료로 민간보험사의 보험금을 대신 지불해주는 셈이 되는 것이지요. 게다가 본인부담상한제 초과금액을 사후 지급 받게 될 경우, 당장에 비싼 의료비를 감당하지 못해 보험의 도움을 받아야하는 보험가입자의 입장에서는 내년에 받을 돈을 이유로 보험금이 일부만 지급돼 막막한 상황이 발생할 가능성이 높아집니다.

최근에는 국민건강보험공단으로부터 상한액 초과 환급금에 대해 보험사에 반환해 줄 필요가 없다는 안내를 받은 가입자에게까지 보험금 반환 동의서를 요구하는 등 보험사가 보험금 지급을 미끼로 우월적 지위를 악용하는 경우도 발생했습니다. 실제로 금융감독원을 통한 본인부담상한제 관련 소비자 피해 민원건수는 2017년 68건에서 지난해 93건으로 증가하는 추세입니다.

배 의원은 “정부의 제도 도입 취지가 훼손되고 이로 인해 피해자가 급증하고 있는 것이 문제”라면서 “최소한 보험사가 2009년 표준약관 제정 이전 가입자에게도 본인부담상한제를 소급 적용하거나, 자체 보험금 임의산정 기준으로 보험금을 미지급하는 것에 대해서라도 금융감독원이 바로 시정조치를 해야 한다”고 말했습니다.

이어 “근본적으로는 국민건강보험법상의 본인부담상한제 환급금을 실손의료보험 표준약관에서 ‘보상하지 않는 사항’으로 규정하는 것은 약관을 법령보다 우선 적용하는 잘못된 해석이기 때문에 관련 내용을 삭제할 필요가 있다”고 주장했습니다.

과도한 의료비로 인한 서민들의 가계부담을 덜어주기 위해 마련된 ‘본인부담상한제’가 보험사의 ‘보험금 아끼기’의 근거로 활용되는 경우가 늘고 있습니다.

과도한 의료비로 인한 서민들의 가계부담을 덜어주기 위해 마련된 ‘본인부담상한제’가 보험사의 ‘보험금 아끼기’의 근거로 활용되는 경우가 늘고 있습니다.

왜 이런 일이 발생하는 것일까요. 본인부담상한제란 국민건강보험 가입자가 1년동안 지불한 의료비 중 본인 부담금이 소득분위에 따른 개인별 상한액을 초과하는 경우 그 초과 금액을 이듬해에 건강보험공단에서 부담하는 제도입니다. 다만 비급여, 선별급여, 전액 본인부담, 임플란트, 상급병실(2~3인실) 입원료, 추나요법 등은 제외됩니다. 2004년 고액(만성) 중증질환에 대한 가계 진료비의 부담을 낮추고, 소득분위가 낮은 국민에게 의료접근성을 제고하기 위해 도입됐지요.

왜 이런 일이 발생하는 것일까요. 본인부담상한제란 국민건강보험 가입자가 1년동안 지불한 의료비 중 본인 부담금이 소득분위에 따른 개인별 상한액을 초과하는 경우 그 초과 금액을 이듬해에 건강보험공단에서 부담하는 제도입니다. 다만 비급여, 선별급여, 전액 본인부담, 임플란트, 상급병실(2~3인실) 입원료, 추나요법 등은 제외됩니다. 2004년 고액(만성) 중증질환에 대한 가계 진료비의 부담을 낮추고, 소득분위가 낮은 국민에게 의료접근성을 제고하기 위해 도입됐지요.

문제는 공단이 지급하는 돈을 이유로 보험사가 계약한 보험금을 지급하지 않거나 축소하는 것은 결국 국민건강보험 가입자가 아닌 보험사의 이득을 보전하게 돼 제도의 취지와 맞지 않게 된다는 점입니다. 우리가 내는 국민건강보험료로 민간보험사의 보험금을 대신 지불해주는 셈이 되는 것이지요. 게다가 본인부담상한제 초과금액을 사후 지급 받게 될 경우, 당장에 비싼 의료비를 감당하지 못해 보험의 도움을 받아야하는 보험가입자의 입장에서는 내년에 받을 돈을 이유로 보험금이 일부만 지급돼 막막한 상황이 발생할 가능성이 높아집니다.

문제는 공단이 지급하는 돈을 이유로 보험사가 계약한 보험금을 지급하지 않거나 축소하는 것은 결국 국민건강보험 가입자가 아닌 보험사의 이득을 보전하게 돼 제도의 취지와 맞지 않게 된다는 점입니다. 우리가 내는 국민건강보험료로 민간보험사의 보험금을 대신 지불해주는 셈이 되는 것이지요. 게다가 본인부담상한제 초과금액을 사후 지급 받게 될 경우, 당장에 비싼 의료비를 감당하지 못해 보험의 도움을 받아야하는 보험가입자의 입장에서는 내년에 받을 돈을 이유로 보험금이 일부만 지급돼 막막한 상황이 발생할 가능성이 높아집니다.