돈줄 마른 가계·中企 비상

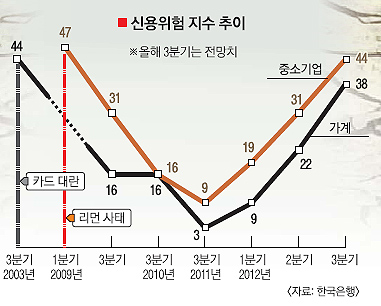

가계의 신용위험도가 2003년 ‘신용카드 대란’ 이후 9년 만에 가장 높은 수준으로 급등했다. 신용위험이란 빚을 제때 갚지 못하거나 아예 갚지 못하게 될 위험을 말한다. ‘리먼 브러더스 사태’ 직격탄은 피해 갔던 가계가 유럽발 재정위기에서 시작된 세계적인 불황 앞에서 크게 휘청이고 있는 것이다. 중소기업의 신용위험도도 크게 치솟아 가계→자영업자→제조업의 도미노 부도 사태도 우려된다. 이에 따라 은행들은 대출 문턱을 더 높이고 있다. 가계대출을 억제하라는 금융당국의 압박과 은행들의 위험 관리가 강화되면서 가계대출 증가율은 2000년대 들어 처음으로 1%대로 급감했다.

최병오 한은 조기경보팀 과장은 “2008년 리먼 사태 때는 기업들이 큰 타격을 입은 반면 가계는 그렇게 큰 충격을 받지 않았다.”면서 “그러나 이번에는 경기 부진에 따른 소득 감소, 집값 하락, 대출 원리금 부담 증가 등 여러 요인이 복합적으로 겹치면서 신용위험도가 크게 올랐다.”고 분석했다.

박덕배 현대경제연구원 연구위원은 “대출 만기가 속속 돌아오고 있고 집값이 계속 떨어지고 있어 담보 제공 및 빚 갚을 능력이 떨어지는 상황이 당분간 지속될 전망”이라고 말했다. 자영업자를 포함한 가계빚은 이미 1000조원을 넘어섰다. 지난 5월 말 현재 가계대출 연체율(0.97%)이 5년 7개월 만에 최고치로 치솟는 등 부실 조짐이 심상치 않다.

자영업자를 포함한 중소기업의 신용위험 지수도 44로 전분기보다 13포인트 올랐다. 리먼 사태 때인 2009년 1분기(47) 이후 최고치다. 내수경기 둔화로 수익성 악화가 예상되는 ‘경기 민감 업종’은 물론, 수출 여건 악화로 제조업체의 신용위험도 동반 상승할 우려가 있다는 게 한은의 진단이다. 경기 민감 업종은 음식숙박업, 도소매업, 건설업, 부동산 임대업 등이다. 베이비부머(1955~1963년생) 세대의 창업이 집중된 분야다. 장사가 부진하면서 이들 자영업자는 당장 가게를 운영할 자금이 없어 쩔쩔매고 있다.

중소기업의 대출수요 지수(31)가 리먼 사태 때인 2009년 1분기(31) 수준으로 껑충 뛴 것은 이 같은 사정을 말해준다. 하지만 돈 빌리기는 쉽지 않을 전망이다. 은행들의 대출태도 지수(3)가 전분기(7)보다 떨어졌기 때문이다. 지수가 낮을수록 대출에 인색하다는 의미다. 특히 일반 가계자금 대출태도 지수(-3)는 마이너스로 떨어져 생활자금 빌리기가 몹시 어려울 것으로 보인다.

이를 방증하듯 신한, 우리, 국민, 하나, 농협, 기업 등 6대 시중은행의 6월 말 현재 신용대출 잔액은 73조 4861억원으로 지난해 말보다 2조원 감소했다. 주택담보대출을 포함한 전체 가계대출 잔액은 368조 2984억원으로 같은 기간 0.7%(2조 4000억원) 증가에 그쳤다. 반기 가계대출 증가율이 1% 밑으로 떨어진 것은 2000년 이후 처음이다. 작년 하반기만 해도 이들 6대 은행의 가계대출은 10조원가량 늘었으나 올들어 증가세가 확 꺾였다. 신한(-0.2%)과 국민(-0.2%) 은행은 아예 감소세로 돌아섰다. 정영식 삼성경제연구소 수석연구원은 “소득 대비 가계대출 비율이 다른 나라보다 여전히 높은 편이어서 꾸준한 가계빚 관리가 필요하다.”고 강조했다.

안미현기자 hyun@seoul.co.kr

2012-07-05 17면

![삶이 X같아도, 지지고 볶아도 ‘가족은 나의 힘’[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)