7500만원 연소득 부부, 대책 전후 대출가능액 비교

맞벌이 부부로 서울서 전세 사는 만 40세 직장인 A씨는 올 하반기에 남의집살이를 청산하고 자가를 마련할 계획이었다. 지역은 서울이나 수도권 아파트를 목표로 잡았다. 그러나 서울과 과천, 세종 등 투기과열지구와 투기지역으로 지정된 지역의 주택담보대출비율(LTV)·총부채상환비율(DTI)을 각각 60%와 50%에서 40%로 일괄 하향 조정하는 것을 뼈대로 한 ‘8·2 부동산 대책’이 3일부터 시행돼 머리가 복잡해졌다. 주택구매에 은행의 주택담보대출은 기본옵션인데, 매매지역에 따라 대출금이 크게 달라질 수 있기 때문이다.

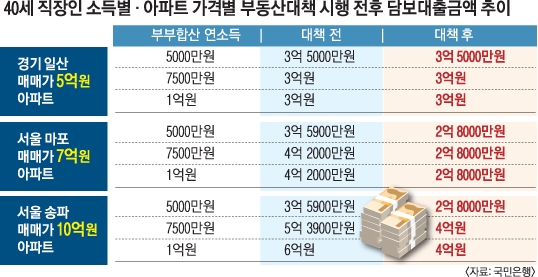

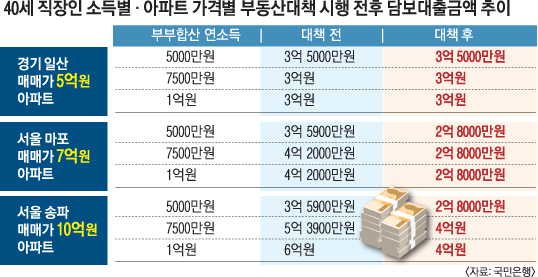

3일 KB국민은행에 따르면 A씨가 경기 고양시 일산에 5억원 아파트를 살 때 대책 전후로 받을 수 있는 담보대출 금액의 변화는 없었다. 고양시는 과열 우려만 존재하는 것으로 인정돼 조정대상지역에만 속해 있다.

이 지역의 기존 LTV·DTI인 60%·50%는 앞으로도 동일하게 적용된다. 또한 무주택 가구주이자 부부 합산 연소득이 6000만원이고, 조정대상지역에서 5억원 이하의 주택이면 LTV·DTI가 10% 포인트 완화된다. 이에 A씨의 부부합산 연소득이 5000만원이면 현행과 같이 담보대출로 3억 5000만원, 연소득이 7500만원과 1억원인 경우 각각 3억원씩 받을 수 있다.

그러나 투기과열지구와 투기지역의 주택 매매는 이야기가 달라진다.

A씨가 서울 마포의 7억원 아파트를 살 때 대출 가능 금액은 소득과 상관없이 2억 8000만원으로 고정된다. 기존에는 연소득 5000만원이면 3억 5900만원, 7500만원과 1억원일 때 4억 2000만원의 대출이 가능했다. 집 가격이 6억원이 넘어가면 소득과 상관없이 LTV·DTI가 40%로 적용되기 때문이다. 대출금은 7900만원에서 1억 4000만원까지 줄어들었다.

아파트 가격이 더 커질수록 대출 가능 금액 역시 더 큰 폭으로 줄었다. A씨가 서울 송파의 10억원 상당의 아파트를 살 때 대출 가능 금액은 소득이 5000만원일 때 3억 5900만원에서 2억 8000만원으로 7900만원 감소했다. 반면 소득 7500만원이면 대출금은 5억 3900만원에서 4억원으로 1억 3900만원, 1억원이면 6억원에서 4억원으로 2억원 줄었다. 소득이 아무리 높아도 LTV와 DTI에 따른 금액 중 낮은 쪽을 선택하도록 대출 구조가 설계돼 있기 때문이다.

금감원 고위관계자는 “대책 발표 전에 은행 쪽에 대출을 문의한 경우 기존 대출 비율을 적용하는 등 실수요자 위축 등 부작용을 최소화할 것”이라고 말했다.

이두걸 기자 douzirl@seoul.co.kr

2017-08-04 4면