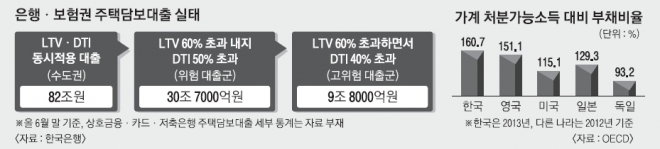

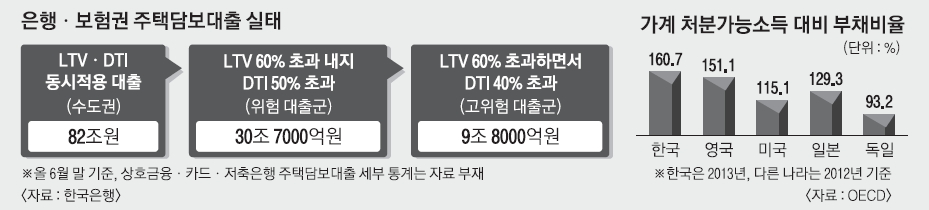

6월 현재 은행·보험권 대출 집계

주택담보인정비율(LTV)과 총부채상환비율(DTI) 규제를 동시에 적용받는 은행권과 보험권의 주택담보대출이 82조원으로 집계됐다. 이 가운데 부실 위험이 있는 대출금은 30조원으로 파악됐다.

한국은행이 7일 국회에 제출한 국정감사 자료에 따르면 올 6월 말 현재 LTV·DTI를 동시에 적용받는 수도권의 주택담보대출은 은행권이 64조 4000억원, 보험권이 17조 5000억원이다. 이 가운데 LTV가 60%를 초과(16조원)하거나 DTI가 50%를 초과(14조 7000억원)하는 대출은 30조 7000억원이다. LTV·DTI 동시적용 대출의 37%가 위험한 대출인 셈이다.

정부가 지난 8월 1일부터 LTV 한도를 70%, DTI를 60%로 완화했지만 경매 등으로 넘어간 주택의 낙찰가율이 60~70%인 만큼 대출금이 집값의 60%를 넘거나 원리금이 소득의 절반을 넘어가면 통상 위험 대출군으로 분류된다.

특히 10조원은 부실 위험이 매우 높은 것으로 조사됐다. LTV가 60%를 넘는 동시에 DTI가 40%(한은이 책정한 과다채무구간)를 넘는 대출은 은행권이 8조원, 보험권이 1조 8000억원이다. 이는 LTV·DTI가 동시에 적용되는 수도권 대출만 조사한 것이다. 전체 금융권 주택담보대출의 20%를 차지하는 상호금융 대출과 지방 대출금 등은 빠져 있는 만큼 이를 포함하면 위험부채는 훨씬 더 많아지게 된다. 통계적으로 주택담보대출의 30%는 위험대출군, 위험대출의 33%는 떼일 위험이 매우 높다는 해석이 가능하다.

가계부채 위험의 또 다른 신호는 빚을 갚을 능력 악화에 있다. 우리나라 가계의 처분가능소득 대비 금융부채 비율은 2011년 157.4%, 2012년 159.3%, 2013년 160.7%로 계속 올라가고 있다. 이 비율이 높다는 것은 처분 가능한 소득보다 빚이 더 많다는 의미다. 경제협력개발기구(OECD) 회원국 가운데 가장 높은 수준이다. 2012년 기준으로 미국은 115.1%, 일본은 129.3%, 독일은 93.2%다. 가계빚에 발목 잡혀 금융위기 직격탄을 맞은 미국은 위기 직전인 2007년 143.1%로 정점을 찍은 뒤 점차 낮아지고 있다. 영국, 독일, 일본 등도 비율이 떨어지면서 개선되는 추세다. 이에 반해 우리나라는 줄곧 오름세다.

그럼에도 정부는 대출 규제를 되레 풀어 빚을 더 늘리고 있다. 자영업자를 포함한 국내 가계부채는 올 6월 말 기준 1200조원을 이미 넘어섰다. 지난 8월에는 기준금리(2.50%→2.25%)도 내렸다. 한은은 기준금리를 0.25% 포인트 내리면 가계부채가 1년간 0.24% 증가한다고 분석했다. 단순 계산하면 2조 9000억원 늘어난다. 하지만 기준금리가 한 번도 내려가지 않았던 1년 동안(2013년 6월~2014년 6월) 가계빚이 60조원 이상 늘어난 점을 감안하면, 한은이 금리 인하에 따른 증가분 추정치를 지나치게 작게 잡았다는 지적이 나온다. 홍종학 새정치민주연합 의원은 “정부와 한은이 가계빚 위험을 너무 안이하게 보고 있다”면서 “대출 규제를 원상 회복시키고 악성 대출을 정리해야 한다”고 지적했다.

안미현 기자 hyun@seoul.co.kr

2014-10-08 12면