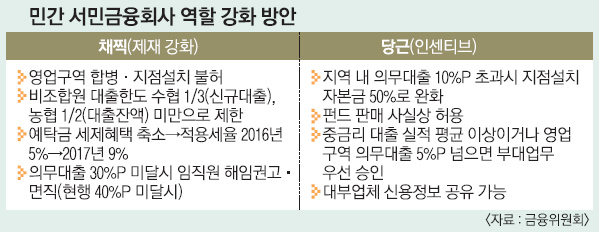

중금리·지역 대출 많으면 인센티브… 지역 벗어나면 합병 불허

앞으로 저축은행이나 상호금융조합에서도 펀드에 가입할 수 있게 된다. 지역 내 대출을 충실히 하거나 중금리 대출 상품을 많이 취급하는 서민금융사에는 다양한 인센티브가 주어진다. 지역을 벗어날 경우에는 합병을 허용하지 않기로 해 논란이 예상된다.

우선 저축은행이나 상호금융조합에도 펀드 판매를 허용하기로 했다. 지금도 저축은행법상 펀드 판매가 가능하지만 투자중개업 인가를 받지 못해 사실상 펀드 판매를 할 수 없었다.

금융위는 올 하반기 중 저축은행이나 상호금융권에도 투자중개업을 인가하는 방안을 마련하고 불완전 판매 소지가 적은 펀드 등을 중심으로 팔 수 있도록 할 예정이다.

지역 내 대출 비중이 높은 저축은행이 지점을 낼 때에는 자본금 요건을 완화해 주기로 했다. 1개 지역(전국 6개 지역)에서 대출 자산 1조원 이하로 운영하는 중소 저축은행이 지역 내 의무대출비율(수도권 50%, 그외 40%)을 10% 포인트 이상 넘겼을 경우 지점 설치 때 자본금 증액 기준을 기존 100%에서 50%로 낮춰 준다.

실버바 판매 등 부대업무 취급도 우선 승인해 준다. 은행과 연계한 중금리 대출 실적도 의무대출비율에 포함하고 지역 내 대출이라면 1.5배 가중치를 주기로 했다.

반면 대형 저축은행에 대해서는 건전성 규제를 더욱 강화하고, 지역 외 영업에 제한을 두기로 했다. 저축은행이 영업구역을 넘어선 인수·합병을 시도하는 경우 인가를 내주지 않고 영업구역 외에 지점을 설치하는 것도 막을 예정이다. 일부 저축은행들은 “과도한 규제”라고 반발한다. 비(非)조합원에 대한 대출 한도도 줄어든다.

신융아 기자 yashin@seoul.co.kr

2015-09-11 17면